6月は源泉所得税の納期の特例の計算に追われる時期です。

納付期限の7月10日に向けて、6月の給与計算を終えるとすぐ準備にとりかかる必要があります。

源泉所得税の納期の特例の手続きについて書いてみます。

源泉所得税の納期の特例の適用対象

給料や賞与の支払時に事業者が源泉徴収する所得税は、通常支払月の翌月10日までに納付することになっています。

事前に「源泉所得税の納期の特例の承認に関する申請書」を提出することで、毎月納付から半年に1度の納付にすることができます。

対象となるのは従業員10人未満の事業者です。

給与や賞与、退職手当からの源泉所得税と税理士報酬など士業への報酬支払時の源泉所得税が特例の対象です。

忘れがちですが、税額がゼロの場合も所得税徴収高計算書を提出する必要があります。

原稿料やデザイン料などの報酬は納期の特例の対象外のため、支払日の翌月10日までに納付が必要です。

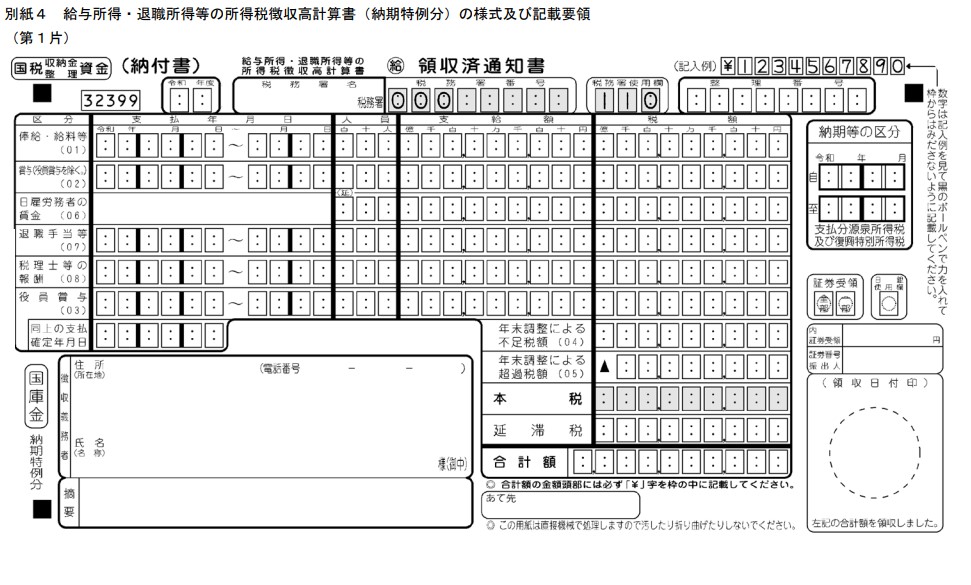

所得税徴収高計算書の作成準備

所得税徴収高計算書の作成にあたって、以下の資料を準備しましょう。

- 賃金台帳→給料や賞与の金額と源泉徴収税額、人数の確認をします。

- 預り金(源泉所得税)の元帳→預り金(源泉所得税)の残高と所得税徴収高計算書に記載した税額が一致するか確認します。

- 支払報酬の元帳→源泉徴収をしている報酬の支払いについて、金額と人数を確認します。

これらの資料を確認しながら所得税徴収高計算書を作成していきましょう。

国税庁 給与所得・退職所得等の所得税徴収高計算書(納期特例分)の様式及び記載要領

人員は延べ人数になります。例えば、6人の従業員に6か月支払った場合に記載する人数は36人となります。

納税について

1月から6月までに支払った給与等の源泉所得税は7月10日に、7月から12月までの分は翌年1月20日までに納付が必要です。

当事務所ではe-Taxで代理申請を行い、インターネットバンキングで納付をするためのペイジーの番号をお知らせしています。

手数料がかかりますが、クレジットカードでの納付方法もお選びいただけます。

納付が期限内に行われなかった場合、不納付加算税が課されます。

納付税額の10%です。税務署からの告知前に自主的に納付した場合は5%に軽減されます。

6か月分なので金額が大きくなることが予想されます。

納税資金は普段使っている銀行口座以外に貯めておく方法が理想的です。